Neues Immobilien-Rating zeigt: Pensionskassen nicht auf 1.5°C-Kurs mit Netto-Null 2040

Die Rating-Kriterien für die Immobilienanlagen: Wie könnten unsere Altersgelder positiv wirken?

Die Pensionskassen verfügen mit ihren Investitionen in Mietliegenschaften über einen grossen Klimahebel. Diese tätigen sie im Auftrag der Versicherten, also des überwiegenden Teils der Bevölkerung. Etwa ein Sechstel des vermieteten Raums in der Schweiz ist in ihrem direkten Besitz, davon mehrheitlich CO2-emissionsintensive Altbauten.

Zudem legen sie in Immobilienfonds von Banken, Versicherungen und Immobiliengesellschaften an, welche ihrerseits Besitzer von Mietflächen in ähnlichem Ausmass sind. Solche Finanzierungen tätigen sie auch im Ausland. Schliesslich vergeben sie Hypotheken oder investieren in der Schweiz in Hypothekenfonds, die private Gebäude finanzieren. Innerhalb der Obligationen Schweiz finanzieren sie in der Regel die beiden Pfandbriefinstitute, welche die rechtskonforme Hypothekenvergabe durch Banken ermöglichen.

Mit ihrem neuen Rating Immobilien fordert die Klima-Allianz in Ergänzung ihres bestehenden Ratings Finanzanlagen die Pensionskassen, Banken, Versicherungen und Immobiliengesellschaften dazu auf, alle Gebäude, die sie direkt besitzen oder die sie indirekt finanzieren, auf einen Pfad mit Ambition Netto-Null 2040 zu bringen. Gefordert ist die weit über die gesetzlichen Bestimmungen hinausgehende Ausschöpfung des Potenzials energetischer Sanierungen des Altbestandes, mit optimaler Senkung der Energieverbrauchs und mit der vollständigen Umstellung auf erneuerbare Energien für alle ihre Liegenschaften. Dazu gehört die Maximierung der Photovoltaik, die kräftige Unterstützung der E-Mobilität mit E-Ladestationen und die Ausrichtung an besten Umwelt- und Sozialstandards für nachhaltige Bauten.

Die Klima-Allianz bewertet deshalb, wie umfassend die Pensionskassen miit einer 1.5°C-konformen, wissenschaftsbasierten Ambition auf dem Weg zu Netto-Null 2040 sind: mit ihrem direkten Immobilieneigentum vorwiegend in der Schweiz, mit ihren indirekten Beteiligungen an Immobilienfonds im In- und Ausland, mit Positivwirkung durch Vergabe von zinsvergünstigten grünen Hypotheken für energetische Ertüchtigungen und via weitere Finanzierungen für grüne Immobilien.

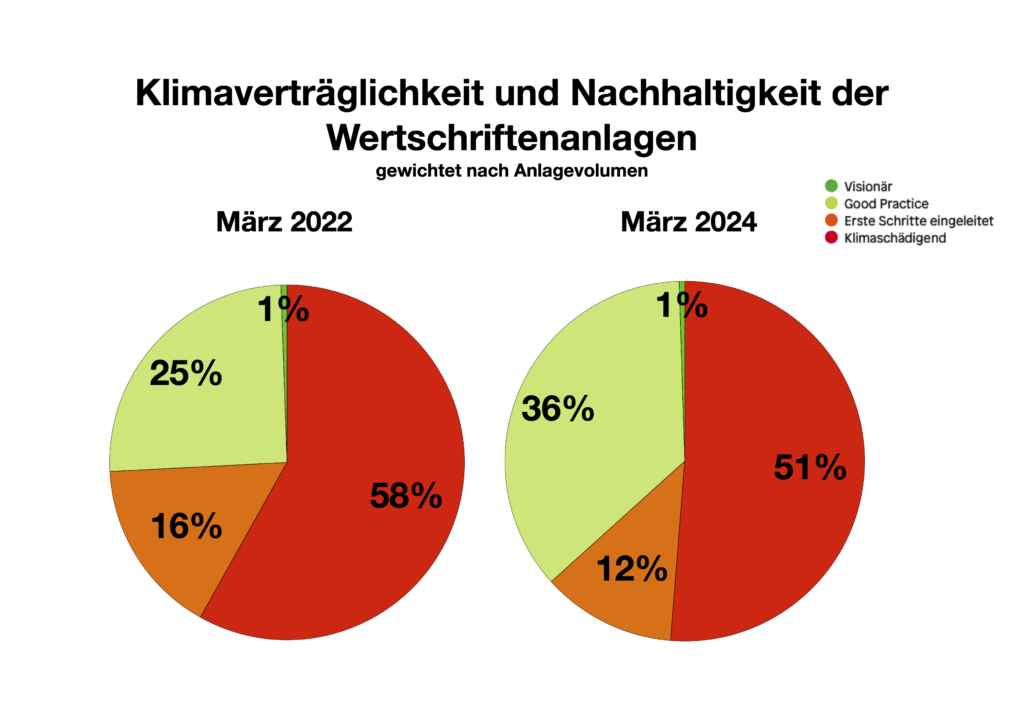

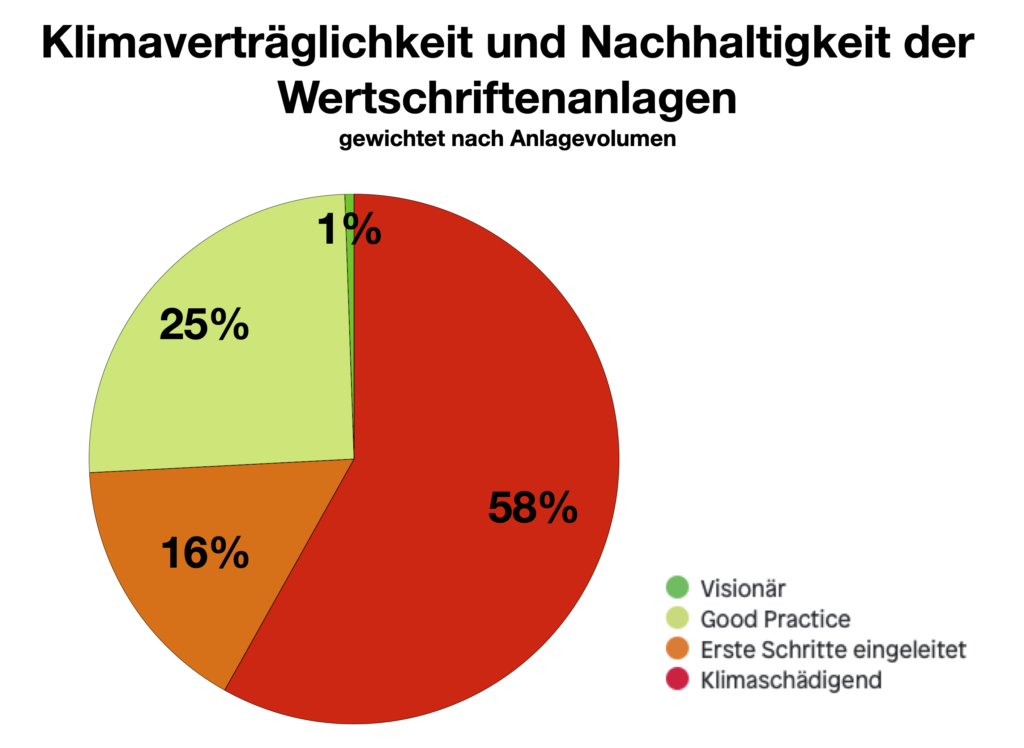

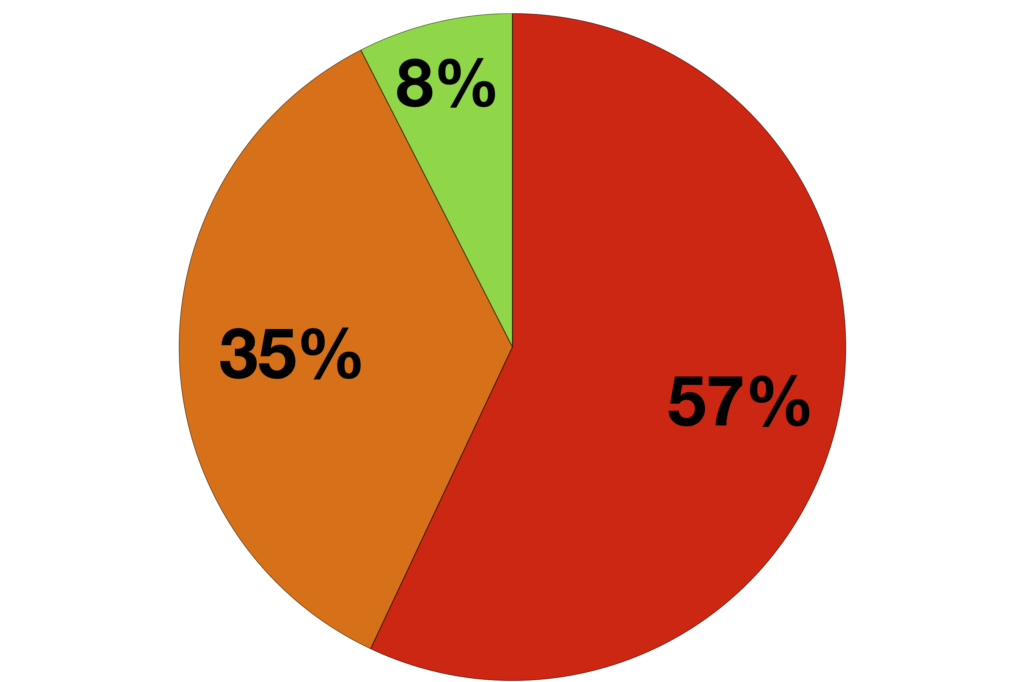

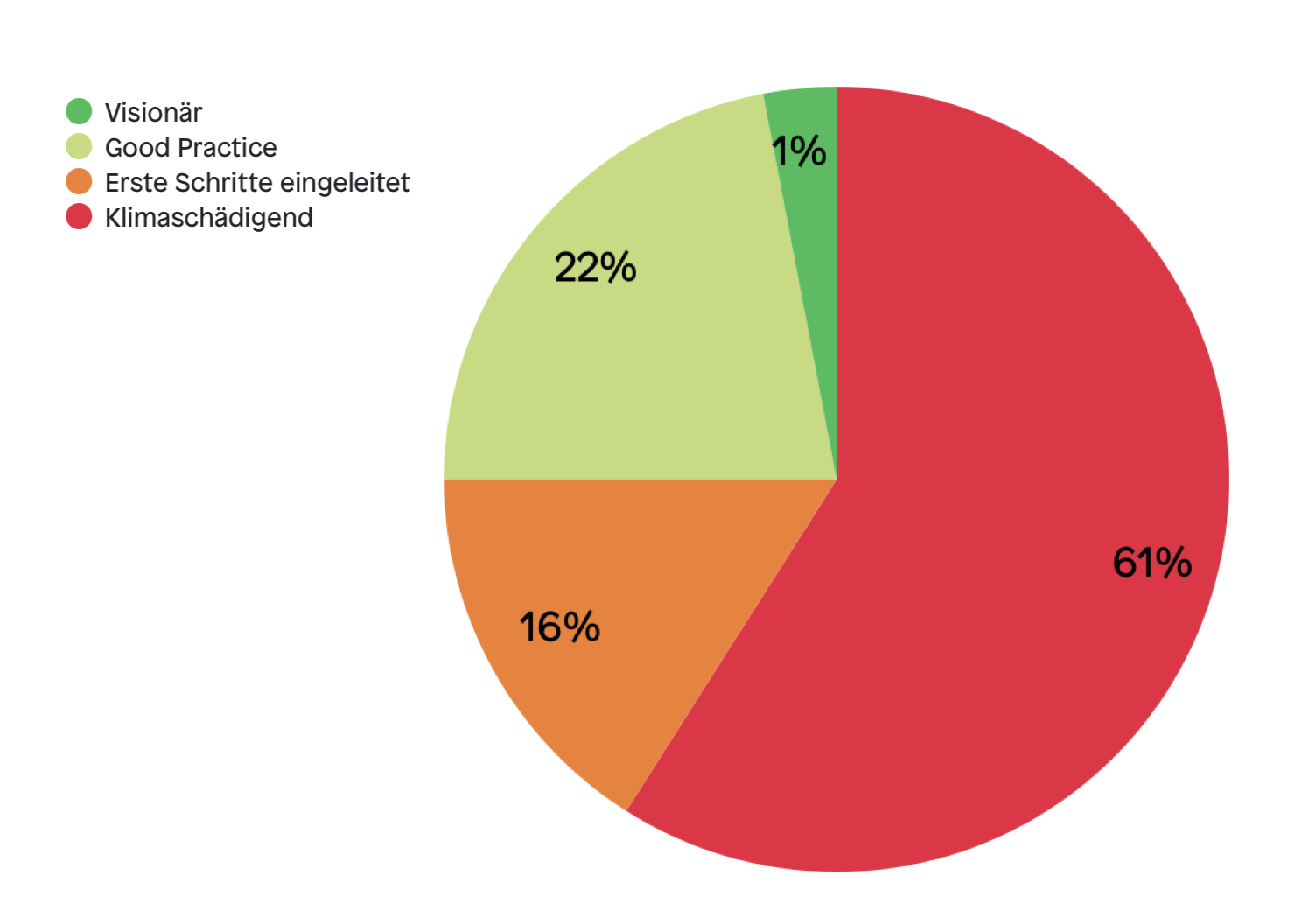

Drei Viertel der Immobilienanlagen verzögern den nötigen Dekarbonisierungspfad

Das Diagramm oben zeigt, wie nachhaltig die Vorsorgeeinrichtungen mit den Immobilien investieren (gewichtet nach dem gesamten Anlagevolumen von 1400 Milliarden Franken, einschliesslich Finanzanlagen).

Über 60% der Gelder befinden sich zum grossen Teil in der Hand von Pensionskassen, die über keine öffentliche Immobilien-Nachhaltigkeitsstrategie verfügen, auf Anfragen der Klima-Allianz nicht reagieren oder bei denen nur vage Erklärungen und isolierte Positivbeispiele ersichtlich sind. Diese Institutionen sind Teil des Segments in ROT, weil (noch) keine Absicht erkennbar ist, ein systematisches Gebäudeprogramm für Energieeffizienz und Umstellung auf fossilfreie Heizungen entwickeln zu wollen. Bei einem kleineren Teil sind zwar vorbereitende Arbeiten für einen Dekarbonisierungspfad im Gange. Es ist jedoch unklar, ob das Resultat ausreichend ambitioniert sein wird.

Weitere 16% in ORANGE haben erste Schritte eingeleitet, sind aber im Vergleich zu fortschrittlichen Peers im Verzug. Häufig investieren sie stark indirekt in Immobilienfonds und haben sich nicht oder nur spät darum gekümmert, bei den anbietenden Banken und Immobiliengesellschaften einen Dekarbonisierungspfad einzufordern mit dem Ziel, die Investitionen auf die am Markt vorhandenen Anlagevehikel mit Perspektive auf Netto Null 2040 umzuleiten. Viele Pensionskassen vergeben zudem Hypotheken oder investieren in Hypothekenfonds von Banken und Versicherungen. Sie vergessen dabei den Klimaschutz. Dies ist bedauerlich, da vielen privaten Hauseigentümer mit Abfragen des energetischen Zustandes und mit Zinsvergünstigungen – mit grünen Hypotheken also – für Sanierungen, für Umstellungen auf Wärmepumpen oder Fernwärme sowie für Dach-Photovoltaik animiert werden könnten.

Die Visionären geben das Ziel vor

Weniger als 1% des Anlagevolumens in DUNKELGRÜN liegt bei Pensionskassen, die mit Sicherheit auf Kurs Netto-Null 2040 sind und dabei auch anstreben, im Rahmen ihres gesetzlichen Auftrags zur Generierung von Rendite sozial nachhaltig zu handeln – mit tragbaren Mietzinsen und mit gemeinschaftlichem Denken.

Sollen die Klimaziele erreicht werden und dabei mehr nachhaltige und sozial aufgestellte Mieträume entstehen, dann muss dieser Anteil stark zunehmen. Alle diese Pensionskassen zeichnen sich durch eine gesetzeskonforme Erwirtschaftung eines guten Ertrags für die Zahlung der Renten aus.

Es ist nicht einzusehen, warum dies nicht auch für alle Altersvermögen möglich ist.

Die Stiftung Abendrot legt nur in Immobilien im Direktbesitz an und ist damit nicht von externen Immobiliengesellschaften abhängig. Ihre Immobilien sind maximal nachhaltig, nicht nur für das Klima. Mit ihrer Sozialstrategie entwickelt Abendrot lebenswerten Wohn- und Arbeitsraum zu fairen Mietzinsen und fördert nachhaltige Quartiere wie das Gundeldinger Feld in Basel mit seinem gewerblichen, gastronomischen und kulturell-sozial orientierten Raumangebot. Abendrot ist auch gewichtige Aktionärin von Logis Suisse, die gemeinnützigen und gleichzeitig klimaverträglichen Wohnraum anbietet.

Auch die Coopera Sammelstiftung PUK kontrolliert ihre Immobilieninvestitionen und die Hypothekenvergabe selbst. Vergleichbar mit Abendrot investiert sie nur in explizit sozial, gemeinschaftlich und kulturell orientiert nachhaltige Aktivitäten der realen Wirtschaft, und wird zudem mit Sicherheit Netto Null 2040 erreichen. Beispielsweise hat sie zusammen mit der diesbezüglich ähnlich ausgerichteten Gepabu Sammelstiftung im Raum Bern innovative autofreie Wohnquartiere mit fairen Mietpreisen ermöglicht.

Die Nest Sammelstiftung investiert etwas breiter. Ihre eigenen Immobilien sind ebenso auf sicherem Kurs zu Netto Null 2040, dabei umfassend ökologisch und sozial ausgerichtet. Zusätzlich legt sie in marktübliche indirekte Immobilien-Gefässe an. Hierbei praktiziert sie ein intensives Engagement bei den Vermögensverwaltern, damit diese einen ambitionierten Dekarbonisierungspfad erarbeiten und publizieren. Dass diese Investoren-Einflussnahme unerlässlich ist, zeigt ihr gewichtiger, ebenfalls fortschrittlich gesinnter Mandatsträger Maerki Baumann & Co. Dieser Multi-Manager fasst Dutzende marktgängiger Fonds und Immobilienaktien in Mandate für viele Pensionskassen zusammen. Mit seinem breitenwirksamen Engagement bei den Fondsgesellschaften und Immobilien-AG’s für ambitionierte Dekarbonisierungsprogramme besteht die Perspektive, das alle seine Mandate Netto Null 2040 erreichen – auch diejenigen von wenig nachhaltig ausgerichteten Pensionskassen.

Für alle diese Visionäre ist die Maximierung der Photovoltaik und die Minimierung der im CO2-intensive Baumaterialien gebundenen grauen Energie genauso selbstverständlich wie die emissionsarme Mobilität der Nutzer, und die Klimaanpassung an Hitzesommer durch Begrünungen sowie die Förderung gemeinschaftlicher Aktivitäten.

Besonders bemerkenswert ist die gewerbliche Sammelstiftung PROMEA. Sie ist Vorbild für die grosse Masse an bisher nicht a priori nachhaltig orientierten Pensionskassen. indem sie sich sowohl für ihren direkten Gebäudepark mit vielen Altbauten als auch – als erste Pensionskasse der Schweiz – für ihre indirekten Immobilien zum Ziel Netto Null 2040 bekennt. Letzteres will sie mittels gezielter Steuerung der vielen Immobilienfonds zum Nachteil von Immobiliengesellschaften ohne ausreichende Fortschritte erreichen. Die durch Devestition freigewordenen Mittel will sie im Gegenzug für wirkungsorientierte Investitionen einsetzen. Beispielsweise hat sie einen überdurchschnittlichen Zuwachspfad für Green Bonds festgelegt. Dies sind Obligationen für Unternehmen oder Gemeinwesen, deren Empfänger sich verpflichten, die Kredite ausschliesslich für energetische Sanierungen und zur Transition zu erneuerbaren Energieträgern zu verwenden. Ebenso überdurchschnittlich ist die Zielquote für die Investition in die maximal nachhaltige Anlagestiftung Utilita, die sich ausschliesslich dem Angebot gemeinnütziger und gleichzeitig klimaverträglicher Wohnungen widmet.

“Good Practice” ist die positive Richtung

Mit dem verbleibenden Viertel, 22% in HELLGRÜN ist eine beginnende Dynamik hin zu einem Pfad Richtung Netto-Null 2050 erkennbar.

Mit einer gesicherten, fix in Transitionspläne eingebauten Reduktion der CO2-Emissionen bis 2030 um die Hälfte im Vergleich zu 2020 verbleibt schwergewichtig bei den direkten Immobilien eine Perspektive, Netto-Null bereits um 2040 herum zu erreichen. Die Erkenntnisse der Klimawissenschaft begründen dieses Ambitionsniveau. Die globale Begrenzung auf 1.5°C Klimaerhitzung erfordert die beschleunigte Absenkung der Treibhausgasemissionen in den kommenden Jahren. Eine rein lineare Absenkung bis 2050 genügt nicht. Einzig Netto-Null 2040 ist wissenschaftsbasiert.

Ein hohes Potenzial zur Beschleunigung haben diese “Good Practice” Vorsorgeeinrichtungen primär mit ihren eigenen Immobilienparks. Bemerkenswert sind ihre Anstrengungen dort, wo sie unter Beschleunigung der Sanierungsrate einen grossen, CO2-intensiven Altbaubestand auf einen steiler abfallenden Absenkpfad umorientieren. Dies trifft beispielsweise zu auf die Luzerner Pensionskasse LUPK, oder auch auf die Stadtzürcher PKZH, welche via Pensimo, eine durch sie und andere Pensionskassen direkt kontrollierte Immobiliengesellschaft investiert.

Weitere Pensionskassen in der deutschen Schweiz sind ähnlich fortschrittlich, wie diejenigen von Kantonen und Gemeinden – Kanton Solothurn PKSO, Previs Vorsorge mittelländischer Gemeinden, Kanton Thurgau pktg, Stadt Luzern PKSL. Nicht zuletzt sind auch Sammelstiftungen von KMU’s wie die Profond, die gewerbliche PKG und die Futura gleichermassen im Boot.

Die kantonalzürcherische BVK hat sich darüber hinaus als Investorin von Obligationen bei den eingangs beschriebenen Pfandbriefanstalten der Banken und der Kantonalbanken engagiert. Sozusagen stellvertretend für die übrigen Pensionskassen, die wie erwähnt ebenso Pfandbriefobligationen halten, hat sie diese Institutionen angehalten, die Klimarelevanz der Hypothekenfinanzierungen anzuerkennen und bei den Kundenbanken die Höhe der finanzierten CO2-Emissionen einzufordern.

Auch andere fortgeschrittene Vorsorgeeinrichtungen, wie die öffentlich-rechtliche Suva, die Privatversicherer Swiss Life und AXA mit ihrem Pensionskassengeschäft und ihren schweizweit gewichtigen Immobilienparks, sowie die kleinere, genossenschaftliche Pax sind klimapolitisch auf Kurs.

Swiss Life und AXA bieten ihre Immobilien ebenfalls dem Pensionskassen-Markt als Immobilienfonds an. Positive Anbieter von kollektiv angelegten Immobilienmandaten wie Swiss Finance & Property SFP gehen vergleichbar voran. Dazu gehört der vorgängig beschriebene Multi-Manager Maerki Baumann & Co. Fortgeschrittene Vorsorgeeinrichtungen oder solche, die es werden wollen, bevorzugen entsprechend ambitionierte Fonds und Mandatsträger und setzen bestehende Vermögensverwalter unter Ankündigung von Devestition bei mangelndem Fortschritt unter Druck.

Bezüglich der Vergabe von Hypotheken ist wiederum die schwergewichtige Swiss Life mit dem Zuwachspfad grüner zinsvergünstigter Hypotheken für grüne Immobilien bemerkenswert. Sie bietet die Refinanzierung dieser Oekohypotheken auch als grüne Hypotheken-Kollektivanlage am Pensionskassenmarkt an. Die bereits erwähnte visionäre Sammelstiftung PROMEA ist Nutzerin dieser wirkungsorientierten Investition.

Mehrere bereits erwähnte Pensionskassen wie die LUPK und die PKSL sind ebenfalls Pioniere mit ihrem Angebot grüner Hypotheken.

Ist die 1.5°C-konforme Dekarbonisierung ein Selbstläufer?

Kaum. Das Viertel der Vorsorgeeinrichtungen und Mandatsträger mit Positivwirkung kann dem Rest der Nachzügler als Beispiel dienen. Dies ist aber – auch wegen wahrscheinlicher Unwilligkeit gegenüber nachhaltigen Investitionen – nicht gesichert. Die Dreiviertel noch nicht klimaverträglich in Immobilien investierenden Vorsorgeeinrichtungen der Schweiz zeigen den unerfüllten Handlungsbedarf.

Die als Schnittstelle zur Politik fungierenden Verbände wie der Bankenverband Swissbanking, der Versicherungsverband SVV und der Pensionskassenverband ASIP wären gefordert, ihren Mitgliedern die Unausweichlichkeit der schnellen Dekarbonisierung aufzuzeigen und ambitioniertere technische Leitfäden für Klimapfade zu Netto Null 2040 auszuarbeiten. Heutige Aktivitäten, mit teils nur freiwilligen Anleitungen zum transparenten Reporting auf den Erkenntnisgewinn der Nachzügler zu setzen, dürften nicht ausreichen. Im Wissen, dass Netto Null 2050 nicht genügt, sollten letztendlich Vorgaben in Form von verbindlichen Branchenstandards für die notwendige Umsetzungskraft sorgen. Da der Wert fossil beheizter Gebäude am Markt ohnehin je länger desto schneller sinkt, ist dieser Anschub nicht zuletzt eine finanziell bedingte Notwendigkeit.

Ohne die Implementierung ambitionierter Selbstregulierungen der Wirtschaft wird die Dringlichkeit einschneidender Massnahmen immer mächtiger werden. Bund und Kantone werden im Lichte zunehmender Klimakrisen und Extremwetterereignisse ähnlich wie bei der Coronavirus-Krise gesetzliche Vorschriften erlassen müssen, um dem wissenschaftsbasierten 1.5°C-Dekarbonisierungspfad zum Durchbruch zu verhelfen. Dies wird die Nachzügler umso härter treffen, je länger sie zuwarten.

Kontakt: Sandro Leuenberger, sandro.leuenberger@klima-allianz.ch