Rapport climatique 2024 sur les caisses de pension, troisième partie – La tendance : Régulations contraignantes

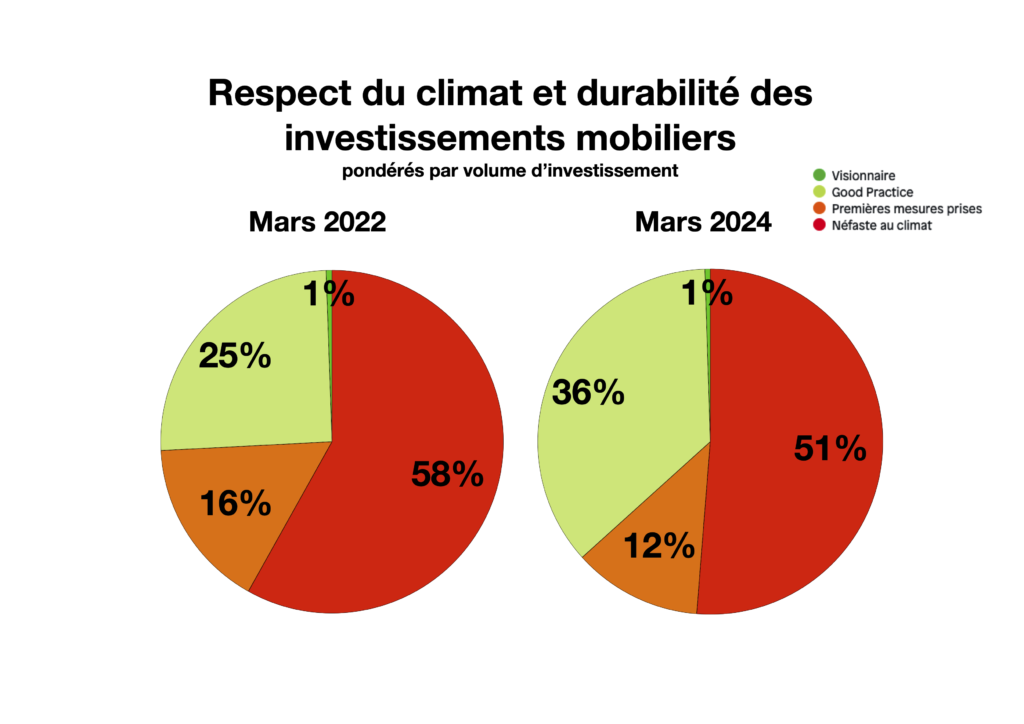

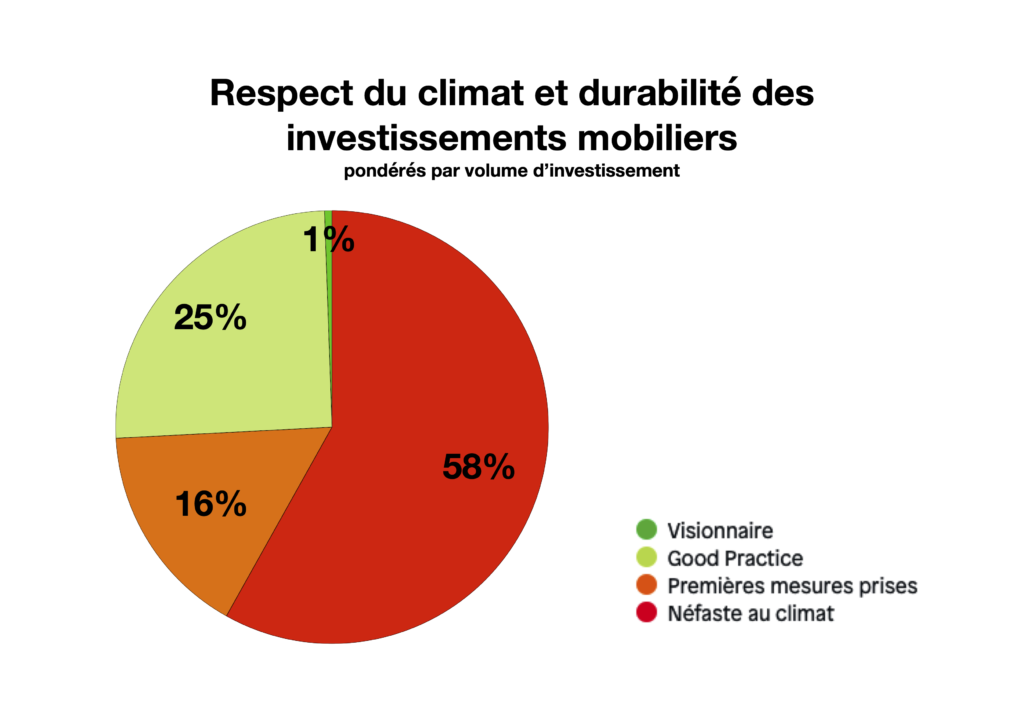

Dans la première partie, nous avons pu mettre en évidence l’augmentation réjouissante du volume des investissements respectueux du climat. Sur cette base, nous avons pu formuler des attentes pour de nouveaux objectifs orientés vers l’avenir en matière d’investissements durables. Dans la deuxième partie, nous avons dû constater que 40% du volume des placements n’est pas seulement «ROUGE», mais même «TRÈS ROUGE», c’est-à-dire investi par les impassibles et les non transparents.

Dans cette troisième partie, nous abordons le sujet du respect de l’engagement pris par la Suisse dans le cadre de l’Accord de Paris sur le climat afin de réorienter ses flux financiers dans le domaine de la prévoyance professionnelle vers l’objectif de limitation du réchauffement climatique à 1,5°C.

Le placement durable dans la LPP ?

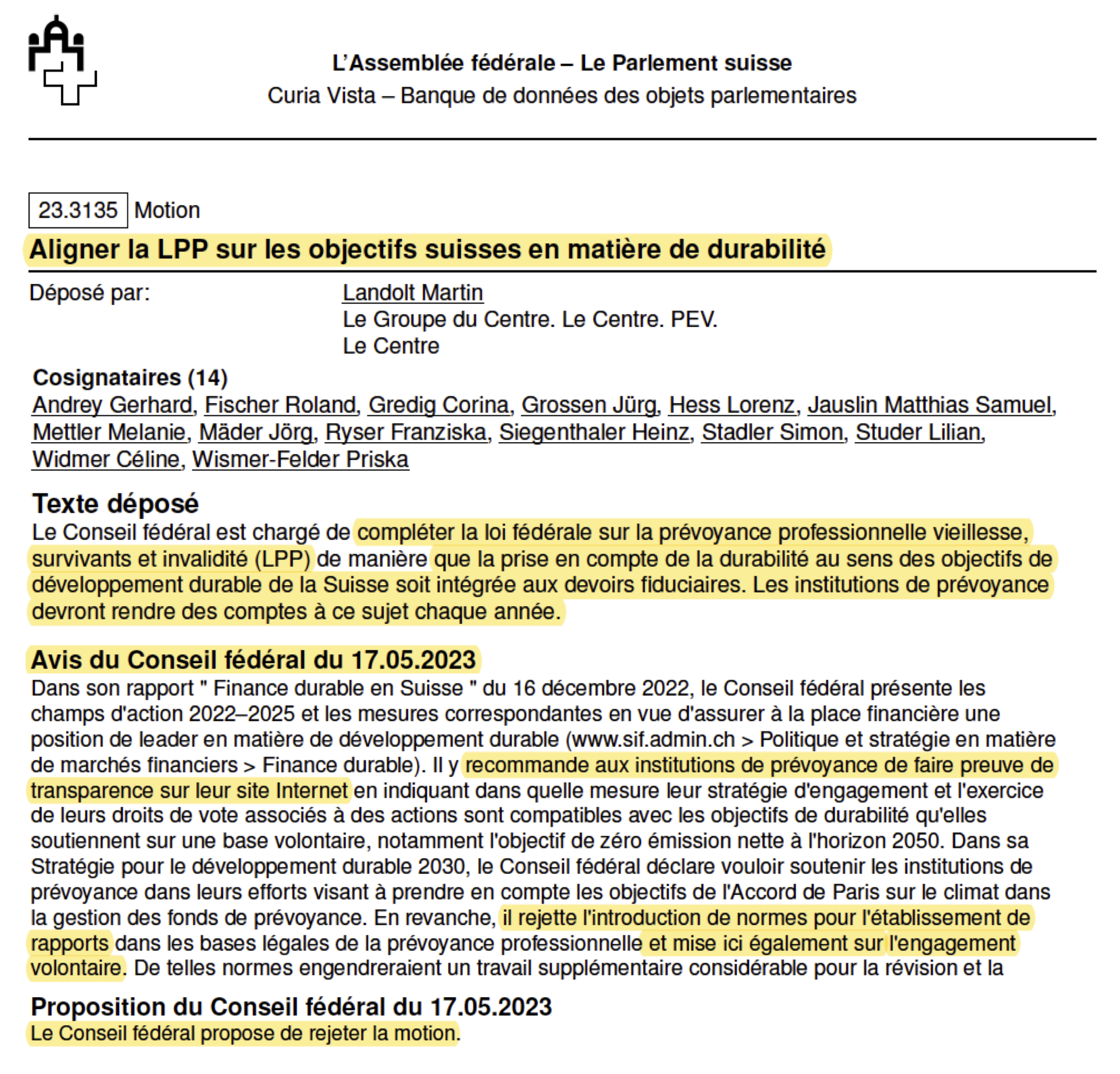

La motion Landolt au Conseil national, dont un extrait est reproduit ci-dessus, veut que le respect des objectifs de durabilité fasse explicitement partie du devoir de diligence fiduciaire des caisses de pension dans la loi sur la prévoyance professionnelle (LPP) et que le rapport à ce sujet soit obligatoire. Le message clé de l’avis de droit NKF publié par l’Alliance Climatique en 2018 deviendrait ainsi juridiquement contraignant. Le traitement au Parlement n’a pas encore eu lieu, le Conseil fédéral rejette la motion.

Que la motion déposée par le centre-gauche soit adoptée ou non, il est un fait que le thème de la durabilité des investissements des caisses de pension a été abordé par la politique. Jusqu’à présent, le secteur de la LPP est passé sous le radar. Les entretiens départementaux de la Confédération autour de la Sustainable Finance ont actuellement impliqué les banques, les assurances et les gestionnaires de fortune. Les milieux concernés ont réagi en publiant des initiatives de branche à l’intention du grand public et des différents membres des organisations, comme l’Association des gérants de fortune Asset Management Association of Switzerland (AMAS) avec la libre autorégulation Sustainable Finance. L’autorégulation d’AMAS, qui n’est pas (encore) enregistrée par les autorités, définit pour la première fois des prescriptions explicites et contraignantes pour l’organisation des établissements financiers qui conçoivent et gèrent des placements collectifs liées à la durabilité, ainsi que pour l’information sur les produits durables. L’Association Suisse des Institutions de Prévoyance (ASIP) n’en est pas encore à ce stade avec le Guide ESG pour les caisses de pension suisses et la Norme de reporting ESG pour les caisses de pension, évoqués dans la deuxième partie. L’ASIP qualifie expressément le Guide ESG d’état des lieux et de liste de contrôle. Elle identifie la Norme de reporting ESG comme une recommandation. L’un de ses objectifs est : «Globalement, ces normes en matière de reporting doivent donner un signal clair, à savoir que la branche des CP se préoccupe du développement durable de sa propre initiative, le fasse savoir activement et assume ses responsabilités».

La durabilité dans le secteur des caisses de pension – est-ce qu’elle se fait d’elle-même ?

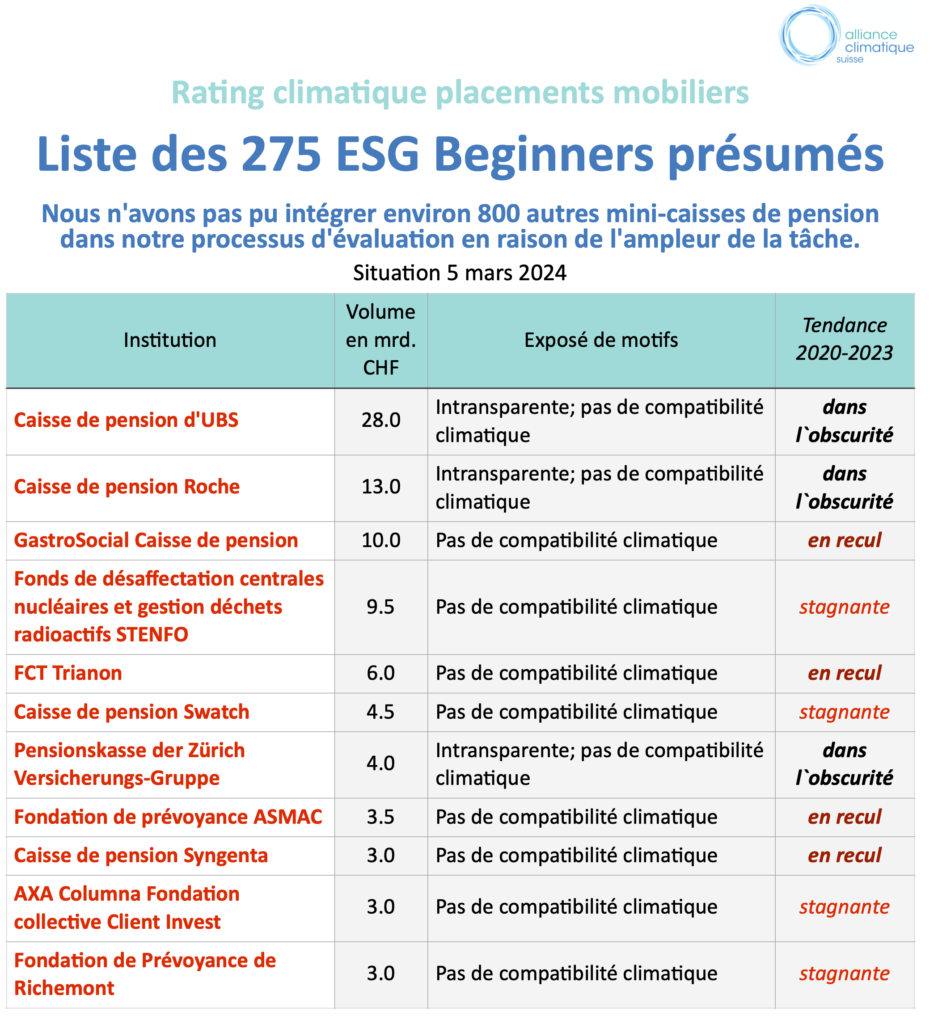

Est-ce que l’association réussira à faire avancer l’ensemble de la branche des caisses de pension avec ses quelque 1200 institutions de prévoyance ? A savoir, que les décideurs s’informent, se familiarisent avec la thématique, agissent de manière auto-responsable et dans une mesure suffisante en matière de durabilité, et qu’ils en témoignent au final vis-à-vis de l’extérieur ? Il semble très irréel que le Conseil fédéral, dans sa réponse négative à la motion Landolt, reproduite ci-dessus, se limite à seulement recommander aux institutions de prévoyance de créer de la transparence sur leurs sites Internet. Comment un engagement volontaire ainsi compris va-t-il pouvoir aboutir ? Un grand challenge : comme nous l’avons mentionné dans la deuxième partie, non seulement des acteurs majeurs tels que la caisse de pension de l’UBS et la caisse de pension de Roche, mais aussi environ 220 autres institutions de prévoyance de grande et moyenne taille n’ont pas de présence Internet. Au total, environ 20% du volume des placements restent totalement obscurs pour le grand public et les milieux politiques. Le montant «obscur» de l’ordre de 280 milliards n’est pas une bagatelle.

Nos expériences jusqu’ici décevantes dans le cadre de la campagne d’information présentée dans la deuxième partie à l’intention des caisses de pension figurant sur la liste des 275 ESG Beginners présumés laissent entrevoir le doute : le train roulera-t-il vraiment à la vitesse requise et sur la bonne piste vers la durabilité ?

Nous analyserons en tout cas les rapports annuels 2023 des caisses de pension disposant d’un site web et tenterons de vérifier auprès des 220 “ESG Beginners” sans site web s’il existe un reporting ESG pour l’exercice 2023 ou si un tel reporting est prévu au moins pour l’exercice 2024. Le moment de vérité arrivera au plus tard à la mi-2025, lorsque les rapports annuels de 2024 seront dus.

La pression va augmenter

Avec l’adoption de la Loi sur le climat et l’innovation en juin 2023, des dispositions relatives à la réorientation des flux financiers sont également entrées en vigueur :

Art. 1 But

….

c. orientation des flux financiers de manière à les rendre compatibles avec un développement à faible émission capable de résister aux changements climatiques.

….

Art. 9 Objectif visant à rendre les flux financiers compatibles avec les objectifs climatiques

- La Confédération veille à ce que la place financière suisse apporte une contribution effective à un développement à faible émission capable de résister aux changements climatiques. Il s’agit notamment de prendre des mesures de réduction de l’effet climatique des flux financiers nationaux et internationaux.

- Le Conseil fédéral peut conclure, avec les secteurs financiers, des conventions visant à rendre les flux financiers compatibles avec les objectifs climatiques.

Tôt ou tard, cette première disposition légale mettant en œuvre l’Accord de Paris sur le climat devra également être concrétisée par des dispositions d’exécution et/ou des conventions. Cela vaut également pour les investissements du secteur des caisses de pension.

Tous les indicateurs montrent donc un degré croissant de caractère contraignant. Si la trajectoire de l’engagement volontaire échoue, comme cela semble être le cas, des réglementations contraignantes deviennent inévitables. Par exemple dans le cadre de la LPP, avec des normes sectorielles contraignantes et par le biais d’une autorégulation de la branche reconnue publiquement et liant tous les acteurs impliqués, avec une supervision de la compliance. Au final, la transparence (reporting) n’est pas la seule exigence, il faut aussi des dispositions cadres contraignantes en matière de contenu. Les objectifs de la Net Zero Asset Owners Alliance, que nous avons présentés dans la première partie, constituent des modèles en la matière. Au niveau suisse également, le SFI et l’OFEV sont en train de prendre les devants.

Conclusion

La Suisse est tenue d’apporter sa contribution aux objectifs mondiaux de durabilité, avec sa place financière et ses secteurs, y compris les institutions de prévoyance. La vitesse doit accélérer dans l’ensemble du secteur des caisses de pension. Les caisses de pension en «VERT CLAIR», que nous avons présentées favorablement dans la première partie, montrent comment procéder. Mais cela ne suffit pas. L’important, c’est aussi la part considérable des impassibles et non transparents. Leur comportement est déterminant pour la branche et ne doit pas être balayé d’un revers de main. Au final, il faut des dispositions cadres contraignantes en matière de contenu avec une sauvegarde de la compliance. Bien évidemment, elles doivent tenir compte des spécificités et de la diversité du secteur, elles doivent être axées sur des principes, mais elles doivent apporter leur juste contribution aux objectifs de durabilité. Si le secteur des caisses de pension n’y parvient pas lui-même, c’est à la politique de s’en charger.

Auteur: Sandro Leuenberger, sandro.leuenberger@klima-allianz.ch