Rapport de durabilité de la BNS 2023 : Analyse et recommandations

Dans le cadre de la publication de son rapport annuel 2023, notre banque nationale, la BNS, a également publié son dernier rapport de durabilité. Dans ce rapport, elle aborde pour la première fois les questions climatiques. L’Alliance climatique salue cette démarche, mais a dû constater lors de l’analyse du rapport que la BNS sous-estime ses émissions financées d’un facteur 4 en omettant les émissions de scope 3.

Dans son rapport sur la durabilité, la BNS affirme que les effets du changement climatique peuvent avoir des conséquences importantes pour l’économie nationale et les marchés financiers. Il est urgent pour une banque nationale de se pencher sur cette question, car sans un climat stable et une nature résiliente, il n’y aura plus de stabilité financière1. Le fait qu’un groupe interdépartemental « Changement climatique » se penche sur ce thème est donc une étape importante qu’il convient de saluer.

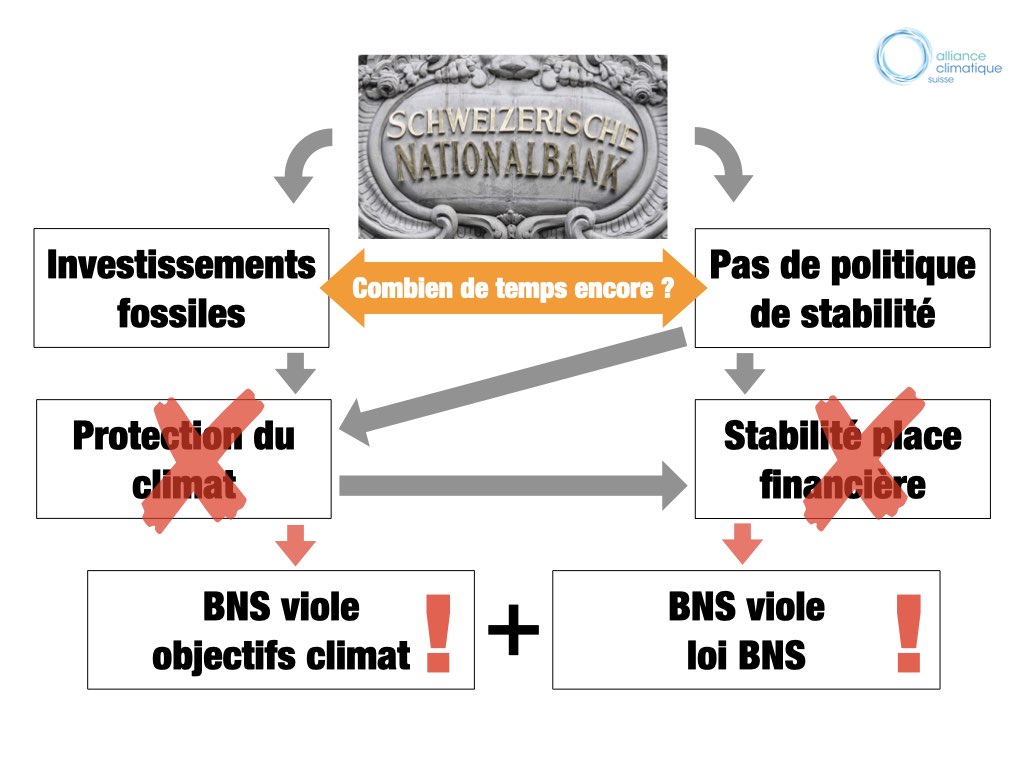

Cependant, la BNS ne parvient pas à définir une stratégie climatique compréhensible pour le public, avec des objectifs climatiques et environnementaux. Au lieu de cela, les arguments avancés excluent la BNS des objectifs nouvellement prescrits par la loi en matière de climat. Selon la BNS, les objectifs relatifs aux tâches de politique monétaire découlent exclusivement de la loi sur la Banque nationale. C’est pourquoi son premier plan de transition vers net zéro d’ici 2050, se réfère exclusivement aux émissions opérationnelles de l’entreprise. D’autres banques centrales2, ainsi que le Network for Greening the Financial System (NGFS), affirment que les objectifs d’une banque centrale (en termes de stabilité des prix et de stabilité financière) sont menacés par le changement climatique et la perte de biodiversité.

Un objectif net zéro d’ici 2050 et un plan de transition uniquement pour les émissions oppérationnelles de l’entreprise sont tout simplement insuffisants. Il manque toujours des mesures dans les domaines qui comptent vraiment3. Ainsi, la BNS agit non seulement de manière non exemplaire vis-à-vis d’autres établissements financiers suisses, mais elle met également en danger la stabilité des prix et la stabilité financière à long terme de la Suisse. Il faut saluer le fait que les collaborateur·ice·s de la BNS se déplacent en bus ou à vélo. Toutefois, la préoccupation principale d’une banque centrale devrait tourner autour de la question de savoir comment assurer, à l’aide des différents instruments de politique monétaire, la transition vers une économie respectueuse de l’environnement et du système financier qui y est lié. Car c’est la seule façon de garantir le maintien de la stabilité des prix et de la stabilité financière à long terme. En d’autres termes, notre banque nationale doit pouvoir montrer comment elle va concevoir un système financier durable en tenant compte des risques croissants liés au climat et à la biodiversité, et garantir ainsi le maintien des prix et de la stabilité financière.

Une grande marge de progression en matière de transparence des émissions de gaz à effet de serre et la gestion des risques dans le portefeuille de placement

Les réserves de devises dans le portefeuille de placement de la BNS constituent un instrument de politique monétaire important pour la BNS afin de garantir la stabilité des prix. En même temps, elles permettent de garantir que la BNS dispose de suffisamment de liquidités pour avoir une marge de manœuvre suffisante en matière de politique monétaire. Les réserves de devises représentent environ 90% de l’ensemble des réserves monétaires de la BNS et se composent principalement d’obligations (75%) et d’actions (25%). Fin 2023, elles s’élevaient à 655 milliards de francs4.

Publication des émissions de gaz à effet de serre

La BNS aborde pour la première fois le plan de transition élaboré au cours de l’année dernière, qui montre comment les émissions de gaz à effet de serre produit par les opérations directes de l’entreprise doivent être réduites d’au moins 50% d’ici 2030 par rapport à 2017 et comment elles doivent être réduites à zéro d’ici 2050 au plus tard. La part la plus importante de l’empreinte climatique de la BNS ne provient toutefois pas des émissions oppérationnelles, mais des émissions financées par l’énorme portefeuille de placements.

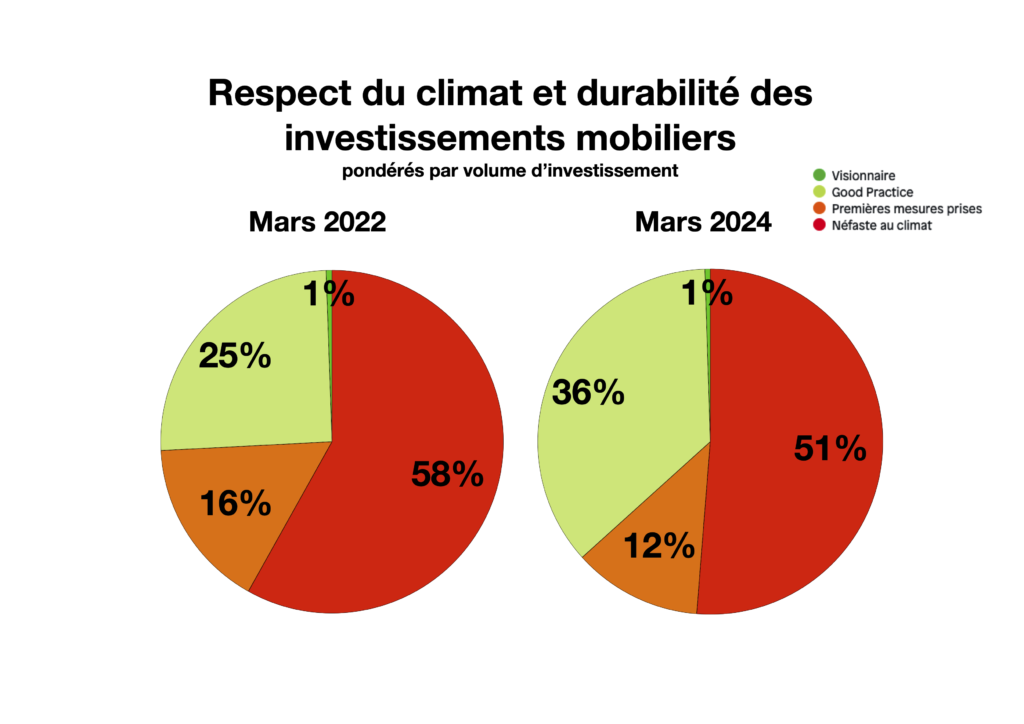

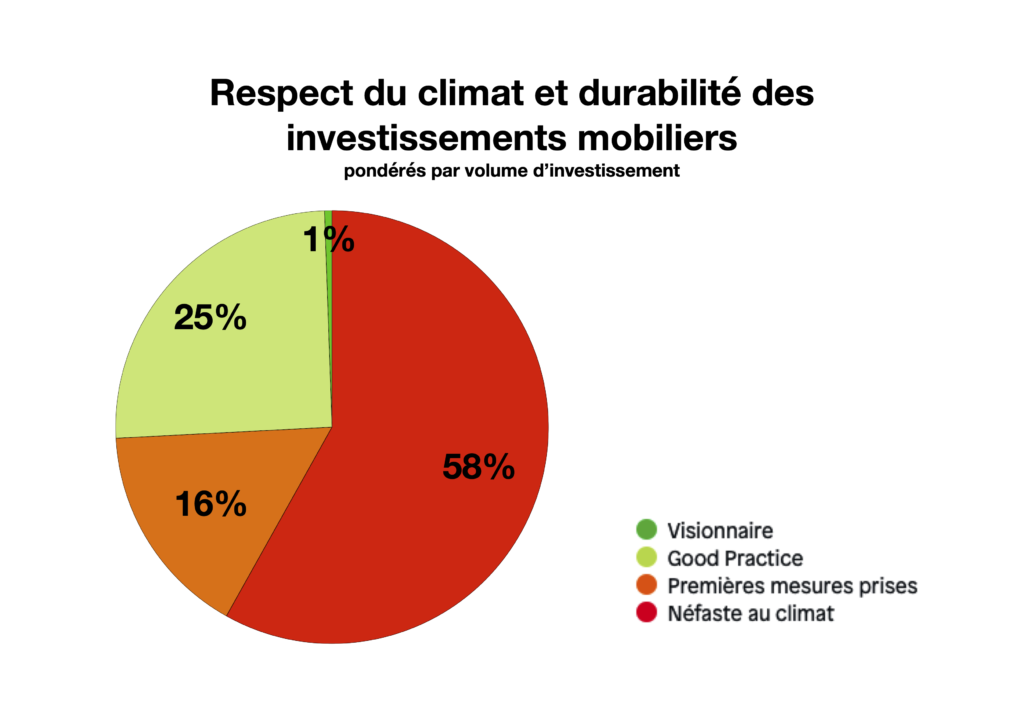

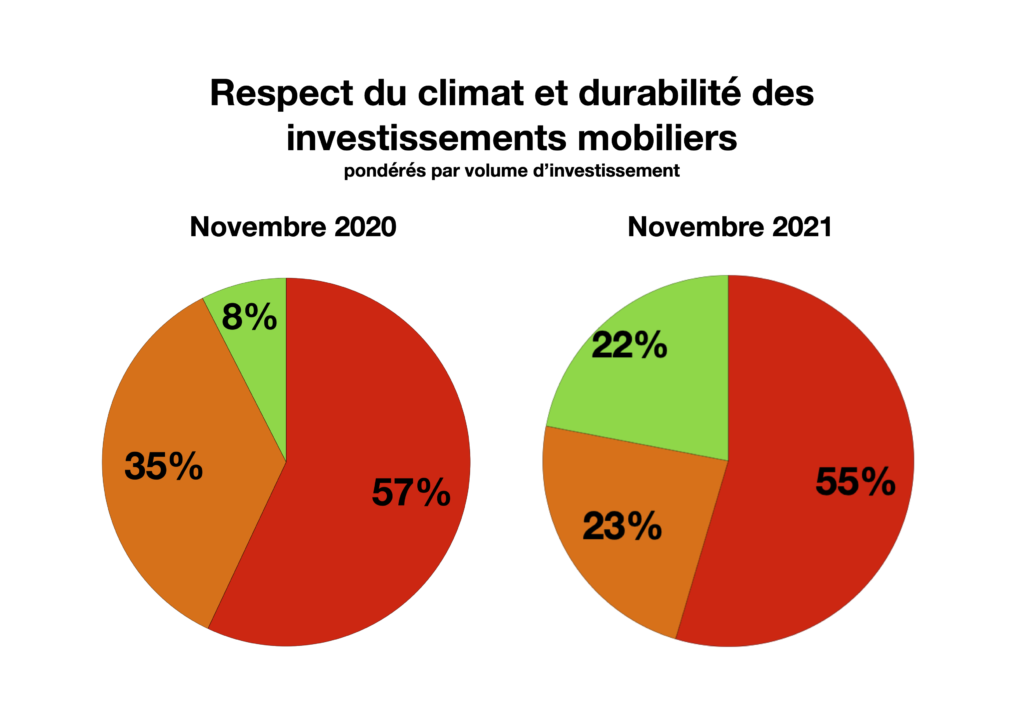

Pour calculer les émissions de gaz à effet de serre financées dans le portefeuille de devises (ci-après appelées ‘émissions’), la BNS se réfère à la Task Force on climate-related financial disclosures (TCFD) ainsi qu’aux GHG Protocols recommandés par cette dernière. Contrairement à ce que recommande le TCFD/GHG Protocol, la BNS exclut toutefois les émissions de scope 3 du calcul de ses émissions financées, bien que celles-ci constituent de loin la part la plus importante des émissions financées du portefeuille d’actions de la BNS et dépassent nettement celles des émissions de scope 1 et 2.

Elle justifie l’omission des émissions de scope 3 par le fait que la disponibilité d’une grande partie des données de scope 3 des entreprises du portefeuille est insuffisante et que la qualité des données est encore mauvaise. La disponibilité limitée des données et leur qualité sont certes une réalité, mais le fait d’ignorer purement et simplement les émissions correspondantes est inacceptable, surtout dans le cadre de l’approche d’investissement de la BNS (gestion passive de larges indices de marché de pays industrialisés et émergents). Les émissions du scope 3 peuvent représenter environ 80% des émissions totales des indices de marché.

Les dix plus grandes entreprises disposant d’une infrastructure fossile importante dans le portefeuille d’actions de la BNS représentent à elles seules environ 12 millions de tonnes d’équivalents CO2, ce qui est bien plus que les émissions de CO2 financées de 10,2 millions de tonnes d’équivalents CO2 présentées par la BNS comme ‘Total Carbon Emissions’. Enfin, l’approche choisie par la BNS est particulièrement problématique parce que, bien que la méthodologie mentionne la limitation aux émissions des scopes 1 et 2, elle ne le mentionne plus dans le graphique décisif de la page 65 du rapport sur la durabilité 2023 et parle exclusivement de ‘Total Carbon Emissions’.

Si l’on additionne les émissions de scope 3 de l’ensemble du portefeuille d’actions de la BNS, on obtient environ 41,7 millions de tonnes d’équivalents CO2. La BNS sous-estime donc ses émissions financées d’un facteur 4 et ignore ainsi la partie la plus importante de ses émissions financées.

Gestion des risques

Dans son rapport sur la durabilité, la BNS affirme que les risques climatiques ne peuvent pas être dissociés des autres risques financiers. On peut donc en déduire que sa stratégie de gestion de risque se résume au « business as usual ». Les risques financiers liés à la nature et au climat peuvent certes être classés dans les catégories de risques financiers traditionnelles (risque de crédit, de liquidité, de marché, etc.), mais ils sont toujours sous-évalués, car le dommage financier qui y est lié est démesuré par rapport au risque réel.

Des études montrent ainsi que les risques physiques sont moins étudiés et qu’ils sont donc moins pris en compte dans l’évaluation des investissements. Une étude du FMI, qui a analysé les données sur la bourse de 68 économies différentes, a révélé que les risques physiques n’avaient qu’un impact mineur sur les valorisations boursières mondiales. En outre, une étude de la BIS a mis en évidence les défis liés à l’information, à la modélisation et à la mesure des risques liés au changement climatique, qui font que ces risques sont sous-évalués dans la gestion des risques et dans les processus de décision des investisseur·euse·s. Si l’on part du principe que les marchés disposent d’informations parfaites et que les processus de gestion des risques traditionnels sont déjà suffisamment calibrés pour appréhender de telles dynamiques de risque, on retarde les mesures nécessaires et on accumule d’autres risques. De plus, les risques liés au climat et à la nature sont caractérisés par une incertitude radicale, des effets de rétroaction et une dynamique de point de basculement. Pour ces raisons, il est nécessaire que la BNS adopte une approche préventive dans sa gestion des risques.

Nos recommandations à la BNS pour le prochain rapport de durabilité 2024

- Il faut une stratégie climatique compréhensible pour le public, avec des objectifs climatiques et environnementaux et un plan de transition (y compris les mesures) pour l’ensemble de la BNS, et pas seulement en ce qui concerne ses émissions opérationnelles5. Pour ce faire, la BNS devrait communiquer chaque année des objectifs scientifique et publier le progrès réalisé dans l’alignement de ses réserves de devises sur les objectifs internationaux en matière de climat et de biodiversité.

- Il faut une publication de la stratégie d’investissement pour le portefeuille de devises avec toutes les mesures qui font partie de la stratégie d’escalade (engagement actionnarial, vote, désinvestissement, etc.). Les principes et règles détaillés pour la sélection des actifs éligibles à inclure dans le portefeuille de devises devraient également être accessibles au public.

- Il faut en outre une information sur la manière dont les risques financiers liés au climat (à la nature) sont pris en compte dans la gestion des risques et sur les mesures prises pour parvenir à une gestion active des risques.

- Il est nécessaire de publier les émissions de scope 3 dans le portefeuille de devises pour au moins les secteurs suivants, comme prévu par le TCFD/GHG Protocol :

- Au moins énergie (pétrole et gaz), exploitation minière (NACE L2 : 05-09, 19, 20), transport, construction, bâtiments, matériaux et activités industrielles (NACE L2 : 10-18, 21-33, 41-43, 49-53, 81).

- Les émissions de scope 3 peuvent être déclarées séparément des émissions de portée 1-2.

- La BNS devrait exercer ses droits d’actionnaire en prenant les mesures suivantes, notamment en dehors de l’Europe :

- Des mesures de bonne gérance devraient garantir que les entreprises dans lesquelles la BNS investit alignent leurs modèles d’affaires sur les objectifs internationaux en matière de climat et de biodiversité et développent des plans de transition scientifiquement fondés et limités dans le temps.

- Les entreprises dans lesquelles la BNS investit, qui ne peuvent pas présenter de plans de transition crédibles et qui continuent de contribuer à la crise climatique, de nuire à l’environnement ou de violer les droits de l’homme, devraient être soumises à une stratégie d’escalade sévère. Cette stratégie devrait d’abord inclure un vote contre la direction de l’entreprise, suivi d’un désinvestissement si des progrès satisfaisants ne sont pas réalisés à temps.

- Enfin, il est nécessaire de communiquer sur la question de savoir si et comment la BNS collabore avec la FINMA et le Département des finances pour faire avancer les mesures réglementaires nécessaires à une place financière durable en tenant compte des risques climatiques et naturels. Nous recommandons les mesures suivantes :

- Effectuer un examen de résistance macroprudentiel pour les risques liés au climat et à la perte de biodiversité (en utilisant des scénarios basés sur les pires scénarios envisagés) et une publication annuelle des résultats.

- Publication annuelle par tous les établissements financiers suisses des impacts sur le climat et la biodiversité ainsi que des risques financiers liés au climat et à la biodiversité.

- Adapter les exigences en matière de fonds propres afin de prendre en compte les risques liés au climat et à la biodiversité dans la réglementation microprudentielle et macroprudentielle. Pour que cela se produise dans une mesure suffisante, il faut une couverture complète (« one for one ») du capital pour les crédits et les assurances pour les investissements dans les entreprises pétrolières, de gaz et de charbon.

- La BNS et la FINMA considèrent les investissements dans le pétrole, le gaz, le charbon et la déforestation comme non liquides et non stables.

- Mesurer régulièrement les progrès réalisés en matière d’alignement sur l’Accord de Paris et la Convention sur la diversité biologique. Si l’alignement n’a pas été réalisé, d’autres mesures doivent être prises.

- voir https://www.bis.org/publ/othp31.htm ↩︎

- voir par exemple : Climate and nature plan 2024-2025: https://www.ecb.europa.eu/ecb/climate/our-climate-and-nature-plan/html/index.en.html ↩︎

- Voir à ce sujet nos recommandations à la fin de ce texte, nos revendications sur https://notre-bns.ch/revendications/apercu-de-nos-revendications/ ainsi que l’exemple du « Climate and nature plan 2024-2025 » de la BCE en note de bas de page 2. ↩︎

- Rapport de durabilité 2023 de la BNS, p. 58 https://www.snb.ch/fr/publications/sustainability-report/2024/sustrep_2023 ↩︎

- L’ordonnance sur l’établissement de rapports relatifs aux changements climatiques exige, conformément à l’art. 3, al. 4, let. a et b, des objectifs quantitatifs en matière de CO2, ainsi que des objectifs concernant d’autres gaz à effet de serre et l’indication de toutes les émissions de gaz à effet de serre. ↩︎