Nouveau rating immobilier : Caisses de pension pas sur la voie du 1,5°C et zéro net 2040 – Mais la multitude des approches positives montre la voie à suivre

Les critères du rating : comment nos capitaux de prévoyance pourraient-ils avoir un impact positif ?

Grâce à leurs investissements dans des immeubles locatifs, les caisses de pension disposent d’un levier climatique important. Elles agissent pour le compte des assurés, c’est-à-dire de la majeure partie de la population. Environ un sixième de la surface louée en Suisse leur appartient directement, dont principalement des bâtiments anciens à fortes émissions de CO2.

Elles investissent en outre dans des fonds immobiliers de banques, d’assurances et de sociétés immobilières qui sont elles-mêmes propriétaires de surfaces locatives d’une ampleur similaire. Elles procèdent également à ce type de financement à l’étranger.

Enfin, elles accordent des hypothèques ou investissent en Suisse dans des fonds hypothécaires qui financent des bâtiments privés. Dans le cadre des obligations suisses, elles financent en règle générale les deux centrales de lettres de gage qui permettent aux banques d’octroyer des hypothèques dans le respect de la loi.

Avec son nouveau rating immobilier, l’Alliance Climatique complète son rating des placements financiers existant et invite les caisses de pension, les banques, les assurances et les sociétés immobilières à orienter tous les bâtiments qu’elles possèdent directement ou qu’elles financent indirectement vers l’objectif ambitieux de zéro émission nette d’ici 2040. Il s’agit d’exploiter bien au-delà des dispositions légales le potentiel de rénovation énergétique du parc immobilier existant, en réduisant de manière optimale la consommation d’énergie et en passant entièrement aux énergies renouvelables pour tous leurs biens immobiliers. Cela comprend la maximisation du photovoltaïque, le soutien résolu de la mobilité électrique avec des stations de recharge et l’alignement sur les meilleurs standards environnementaux et sociaux pour des constructions durables.

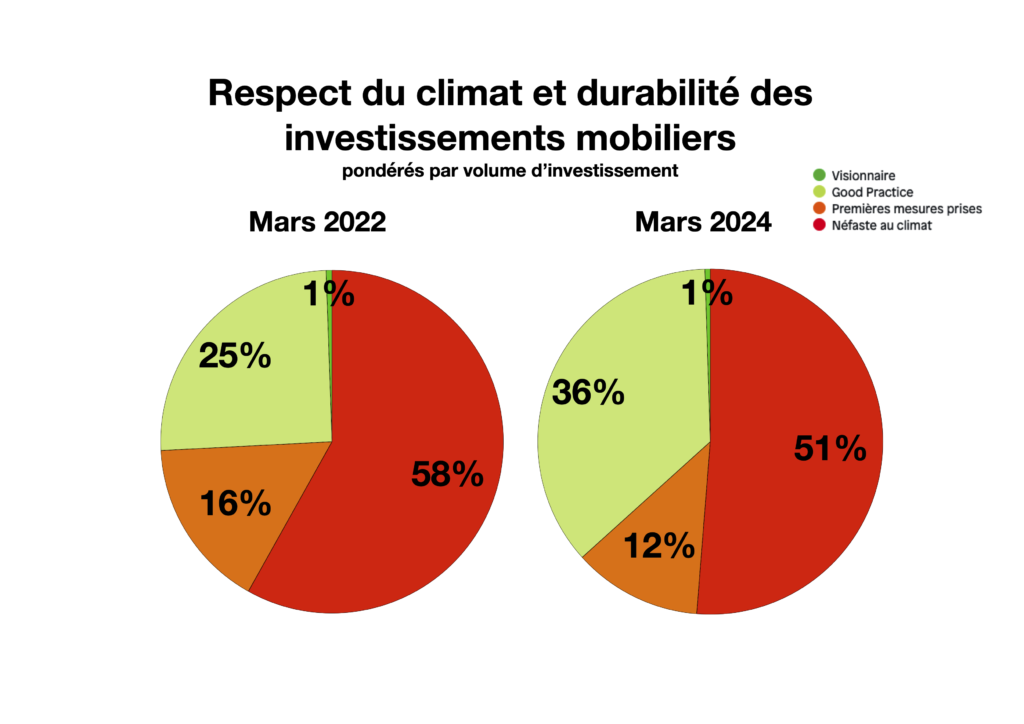

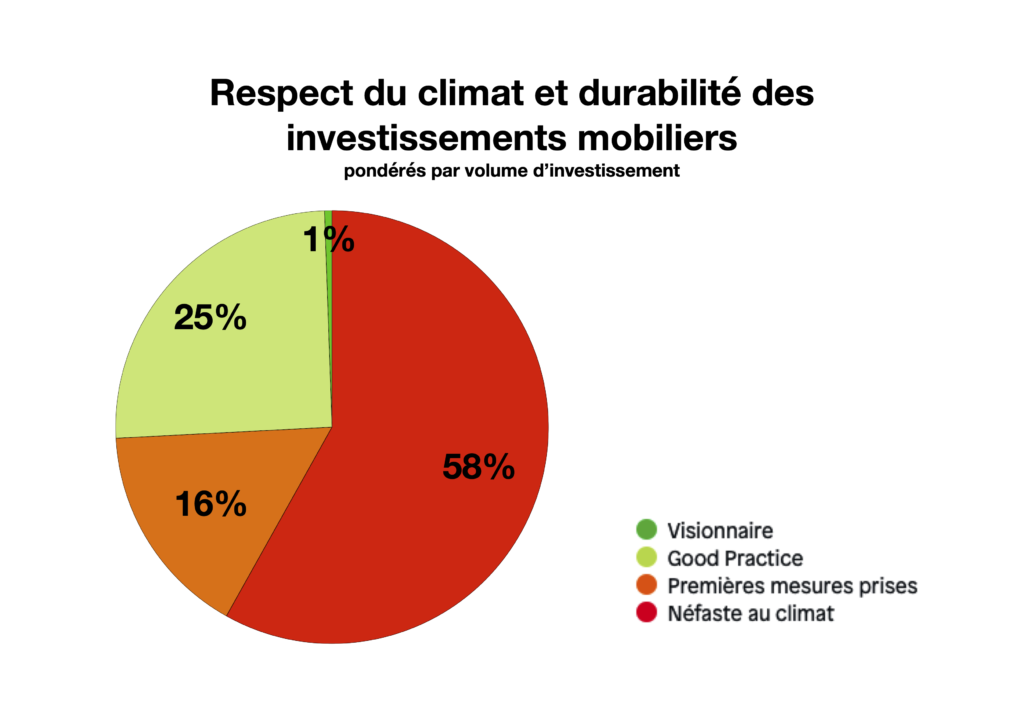

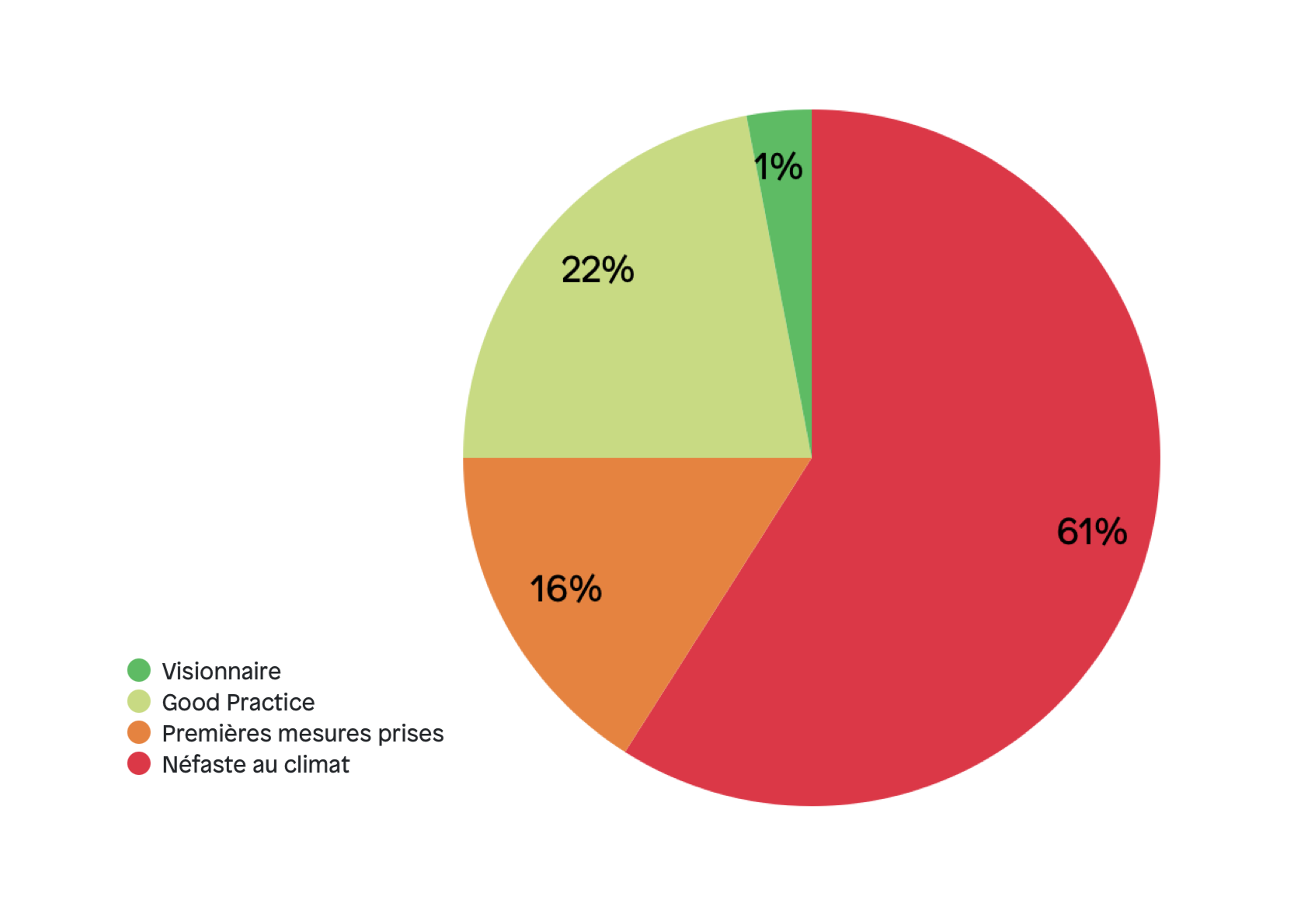

Le diagramme ci-dessus montre si les institutions de prévoyance investissent actuellement, avec leurs placements immobiliers, dans le respect du climat (pondéré par le volume total d’investissement, les placements mobiliers inclus).

Les trois quarts des investissements immobiliers retardent la trajectoire de décarbonisation nécessaire

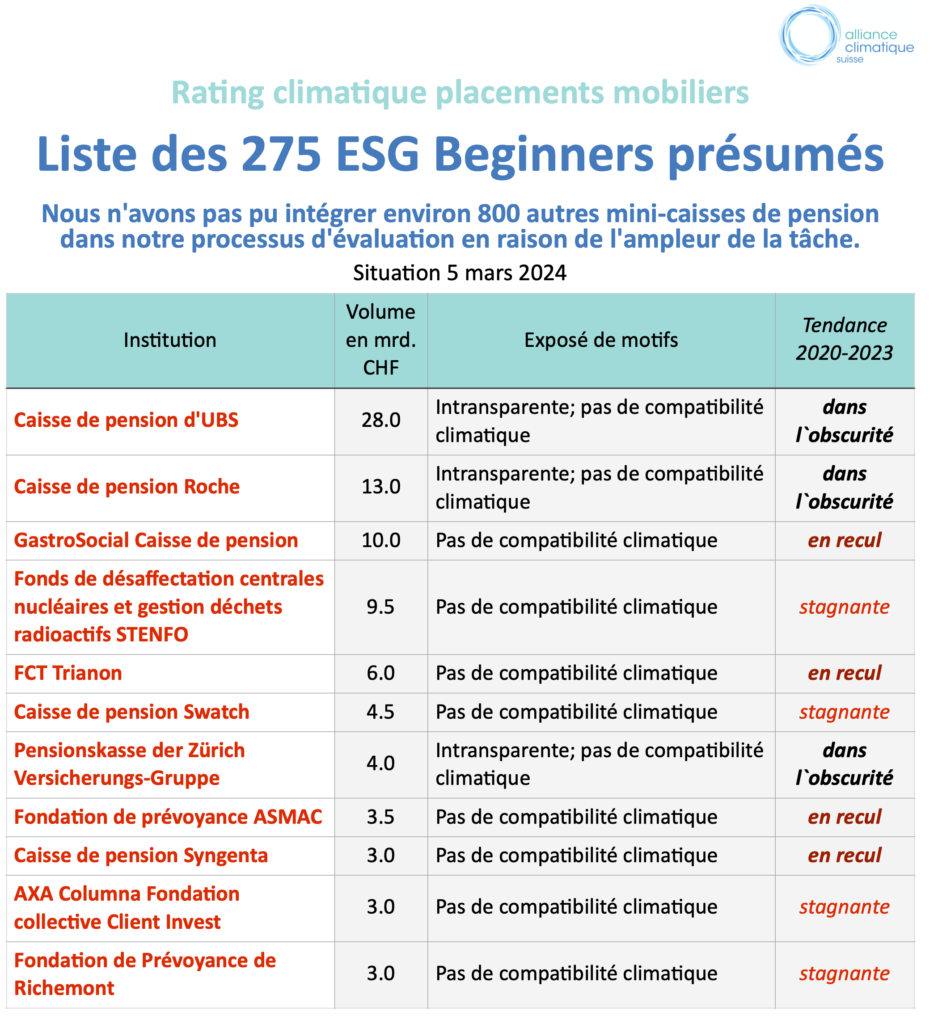

Plus de 60% des avoirs sont détenus en grande partie par des caisses de pension qui ne disposent d’aucune stratégie publique de durabilité immobilière, qui ne réagissent pas aux demandes de l’Alliance Climatique ou qui ne fournissent que des explications vagues et des exemples positifs isolés. Ces institutions font partie du segment ROUGE, car elles n’ont pas (encore) manifesté leur intention d’élaborer un programme systématique pour l’efficacité énergétique et la conversion à des systèmes de chauffage sans énergie fossile. Une mineure partie d’entre elles ont certes entamé des travaux préparatoires en vue d’une décarbonisation, mais il n’est pas certain que le résultat sera suffisamment ambitieux.

En ORANGE, 16% ont pris des premières mesures, mais sont en retard par rapport à leurs pairs plus avancés. Souvent, elles investissent beaucoup indirectement dans des fonds immobiliers et ne se sont pas penchées, ou seulement tardivement, sur la question de demander aux banques et aux sociétés immobilières qui proposent ces fonds de s’engager dans une voie de décarbonisation afin de se réorienter vers des véhicules disponibles sur le marché et offrant une perspective au zéro net d’ici 2040.

De nombreuses caisses de pension accordent également des hypothèques ou investissent dans des fonds hypothécaires de banques et de compagnies d’assurance. Ce faisant, elles oublient la protection du climat. Cela est regrettable, car les nombreux propriétaires privés pourraient être incités à rénover, à passer à des pompes à chaleur ou au chauffage urbain et à installer des panneaux photovoltaïques sur leur toit moyennant des audits énergétiques et des rabais sur les taux d’intérêt, c’est-à-dire des hypothèques vertes.

Les visionnaires indiquent l’objectif

Moins de 1% du volume d’investissement en VERT FONCÉ est détenu par des caisses de pension qui sont sans aucun doute sur la voie du zéro net 2040 et qui s’efforcent également d’agir de manière socialement durable dans le cadre de leur mandat légal de génération de revenus, avec des loyers abordables et dans un esprit communautaire.

Toutes ces caisses de pension visionnaires se distinguent par une gestion conforme à la loi et générant un rendement conforme au marché pour le paiement des rentes.

Il n’y a aucune raison pour que ce type d’approche ne soit pas réalisable en principe pour tous les capitaux de prévoyance.

La Fondation Abendrot n’investit que dans des biens immobiliers qu’elle possède directe-ment et ne dépend donc pas de sociétés immobilières externes. Ses immeubles sont durables au maximum, et pas seulement pour le climat. Avec sa stratégie sociale, Abendrot développe des espaces de vie et de travail dignes d’être vécus à et promeut des quartiers durables comme le Gundeldinger Feld à Bâle avec son offre d’espaces commerciaux, gastronomiques et culturels à orientation sociale. Abendrot est également un actionnaire important de Logis Suisse, qui propose des logements d’utilité publique et en même temps respectueux du climat.

La fondation collective Coopera PUK contrôle elle aussi ses investissements immobiliers et l’octroi d’hypothèques. Comme Abendrot, elle n’investit que dans des activités durables de l’économie réelle, explicitement orientées vers le social, la communauté et la culture, et atteindra certainement le zéro net en 2040. En collaboration avec la fondation collective Gepabu, dont l’orientation est similaire, elle a par exemple créé des quartiers d’habitation innovants sans voitures dans la région de Berne, avec des loyers équitables.

La Nest Fondation collective investit un peu plus largement. Ses propres biens immobiliers sont également axés sur le zéro net 2040, sur l’écologie et le social. De plus, elle investit dans des véhicules immobiliers indirects courants sur le marché. Elle s’engage intensivement auprès des gestionnaires de fortune pour qu’ils élaborent et publient un chemin de décarbonisation ambitieux. Cette influence des investisseurs est indispensable, comme le montre son important mandataire, Maerki Baumann & Co. Ce multi-gestionnaire regroupe des dizaines de fonds et d’actions immobilières du marché dans des mandats pour de nombreuses caisses de pension. Grâce à son engagement à grande échelle auprès des sociétés de fonds et des SA immobilières en faveur de programmes de décarbonisation ambitieux, la perspective existe que tous ses mandats atteignent le zéro net 2040 – même ceux des caisses de pension peu durables.

Pour tous ces visionnaires, la maximisation de l’énergie photovoltaïque et la minimisation de l’énergie grise liée aux matériaux de construction à forte émission de CO2 vont de soi, tout comme la mobilité à faible émission des utilisateurs, la biodiversité et l’adaptation climatique aux étés caniculaires grâce à la végétalisation, ainsi que la promotion des activités communautaires.

La fondation collective PROMEA du secteur artisanal est particulièrement remarquable. Elle sert d’exemple à la grande masse des caisses de pension qui n’ont pas encore adopté une orientation durable a priori, dans la mesure où elle s’engage à atteindre l’objectif zéro net 2040, tant pour son parc immobilier direct, qui comprend de nombreux bâtiments anciens, que – en tant que première caisse de pension de Suisse – pour ses biens immobiliers indirects. Elle veut atteindre ce dernier objectif par une gestion ciblée des nombreux fonds immobiliers au détriment des sociétés immobilières qui ne progressent pas suffisamment. En contrepartie, elle veut utiliser les moyens libérés par le désinvestissement pour des investissements axés sur l’impact. Elle a par exemple fixé une trajectoire de croissance supérieure à la moyenne pour les green bonds. Il s’agit d’obligations pour des entreprises ou des collectivités publiques dont les bénéficiaires s’engagent à utiliser les crédits exclusivement pour des assainissements énergétiques et pour la transition vers des sources d’énergie renouvelables. Le quota visé pour l’investissement dans la fondation de placement Utilita, dont la durabilité est maximale, est tout aussi supérieur à la moyenne. Celle-ci se consacre exclusivement à l’offre de logements d’utilité publique et en même temps compatibles avec le climat.

«Good Practice» est la direction positive

Pour les 22% restants en VERT CLAIR, on constate une dynamique naissante vers une trajectoire redevable à la science climatique.

Avec une réduction des émissions de CO2 d’ici 2030 de moitié par rapport à 2020, assurée et fermement intégrée dans les plans de transition, persiste une perspective d’atteindre le zéro net dès 2040 principalement pour les biens immobiliers directs. Les conclusions de la science climatique justifient ce niveau d’ambition. La limitation globale du réchauffement climatique à 1,5 °C nécessite une réduction accélérée des émissions de gaz à effet de serre dans les années à venir. Une réduction purement linéaire d’ici 2050 ne suffit pas. Seul le zéro net en 2040 est scientifiquement fondé.

C’est principalement grâce à leurs propres parcs immobiliers, parfois importants, que ces institutions de prévoyance exemplaires ont atteint un fort potentiel d’accélération. Leurs efforts sont remarquables lorsqu’elles parviennent, en accélérant le rythme des rénovations, à réorienter un parc immobilier ancien et très émetteur de CO2 vers une trajectoire de réduction plus rapide.

C’est le cas, par exemple, de la caisse cantonale de pension de Lucerne (LUPK) ou de la PKZH de la ville de Zurich, qui investit via Pensimo, une société immobilière contrôlée directement par elle-même et par d’autres caisses de pension. D’autres caisses de pension de Suisse romande sont aussi avancées, comme celles des cantons de Genève CPEG et de Vaud CPEV, celles des communes vaudoises CIP, ou encore les fondations collectives de PME Profond, Profelia et Complea de Retraites Populaires.

Au-delà, la BVK cantonale zurichoise a pris des engagements avec les deux établissements émetteurs de lettres de gage des banques et des banques cantonales. Agissant pour ainsi dire au nom des autres caisses de pension qui, comme mentionné, détiennent également des obligations sur lettres de gage, elle a exhorté ces intermédiaires clés du marché hypothécaire suisse à reconnaître l’importance climatique du financement hypothécaire et à exiger de leurs banques clientes qu’elles quantifient les émissions de CO2 financées.

D’autres institutions de prévoyance avec des trajectoires climatiques ambitieuses, telles que la Suva de droit public, les assureurs privés Swiss Life et AXA avec leurs activités de caisses de pension et leurs parcs immobiliers importants dans toute la Suisse, ainsi que la coopérative Pax, sont également sur une bonne voie en matière de climat.

Swiss Life et AXA proposent également leurs biens immobiliers au marché des caisses de pension sous forme de fonds immobiliers. Des prestataires de mandats immobiliers collectifs à trajectoire de décarbonisation ambitieuse tels que Swiss Finance & Property SFP suivent une approche similaire. Le gestionnaire Maerki Baumann & Co, décrit précédemment, qui gère des mandats composés d’un grand nombre de fonds, grâce à son engagement efficace auprès des sociétés de fonds, maintient la perspective du zéro net dès 2040.

Les institutions de prévoyance avancées ou celles qui souhaitent le devenir privilégient donc les fonds et les mandataires ambitieux et font pression sur les gestionnaires existants en annonçant le désinvestissement en cas d’absence de progrès.

En matière d’octroi d’hypothèques, le poids lourd Swiss Life se distingue à son tour par une croissance des hypothèques vertes à taux préférentiel pour les immeubles verts. Elle propose également le refinancement de ces hypothèques vertes sous forme de placement collectif hypothécaire vert sur le marché des caisses de pension. La fondation collective PROMEA, déjà mentionnée, est une utilisatrice de cet investissement axé sur l’impact.

Des caisses de pension déjà mentionnées, telles que la Luzerner Pensionskasse LUPK et celle de la ville de Lucerne PKSL, sont également pionnières dans l’offre d’hypothèques vertes.

La décarbonisation en ligne avec 1,5°C va-t-elle se faire d’elle-même ?

À peine. Le quart des institutions de prévoyance et des mandataires ayant un impact positif peut servir d’exemple au reste des retardataires. Cependant, cela n’est pas garanti, notamment en raison d’une réticence probable à investir dans la durabilité. Les trois quarts des institutions de prévoyance suisses qui n’investissent pas dans l’immobilier de manière compatible avec le climat montrent qu’il reste beaucoup à faire.

Les associations qui servent d’interface avec les milieux politiques, telles que l’association bancaire Swissbanking, l’association des assureurs ASA/SVV, l’association des caisses de pension ASIP et aussi l’association des gestionnaires de fortune AMAS, seraient appelées à démontrer à leurs membres le caractère inévitable d’une décarbonisation rapide et à élaborer des lignes directrices techniques ambitieuses pour des trajectoires climatiques vers le zéro net 2040.

Les mesures actuelles, qui reposent uniquement sur des recommandations volontaires en matière de reporting, visant à sensibiliser et à faire comprendre les enjeux aux retardataires, ne suffiront probablement pas. Sachant que le zéro net 2050 ne répondra pas aux exigences, il faudrait finalement fixer des objectifs sous la forme de normes-cadres contraignantes pour le secteur afin de garantir la mise en œuvre nécessaire pour que la décarbonisation accélérée des parcs immobiliers, conforme à l’objectif de 1,5 °C, ait lieu à grande échelle. Étant donné que la valeur de marché des bâtiments chauffés aux énergies fossiles diminue de toute façon de plus en plus rapidement, cette impulsion est également une nécessité financière.

Sans mesures d’autorégulation ambitieuses par le secteur financier, l’urgence de prendre des mesures radicales pourrait devenir de plus en plus pressante. Face à l’aggravation des crises climatiques et des phénomènes météorologiques extrêmes, la Confédération et les cantons pourront se voir contraints, à l’instar de ce qu’ils ont dû faire dans le cas de la crise du coronavirus, d’adopter des dispositions légales visant à accélérer la rénovation des bâtiments afin de permettre la réalisation de la trajectoire de décarbonisation conforme à l’objectif scientifique de 1,5°C. Plus les retardataires attendront, plus ils seront pénalisés, notamment sur le plan financier.

Contact: Sandro Leuenberger, sandro.leuenberger@klima-allianz.ch